Con la entrada en vigor el 1 de enero de 2023 del Real Decreto-ley 13/2022 de 26 de julio de 2022, se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad. La ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para 2023 desarrolla su aplicación.

Desde el 1 de enero de 2023, se establece que la cuota de autónomos se fijará en función de los ingresos reales que cada trabajador autónomo tenga (también de aplicación a los autónomos societarios).

De esta forma, el sistema de cotización de los autónomos pasa a ser un modelo progresivo de cuotas.

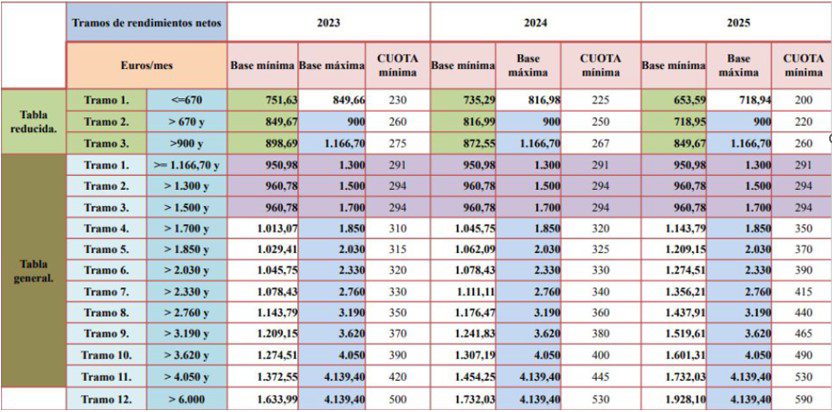

Este sistema va a desplegarse a lo largo de 3 años, de 2023 a 2025, de forma que los autónomos con menos ingresos verán rebajada su cuota, mientras que los que más ganan la incrementarán.

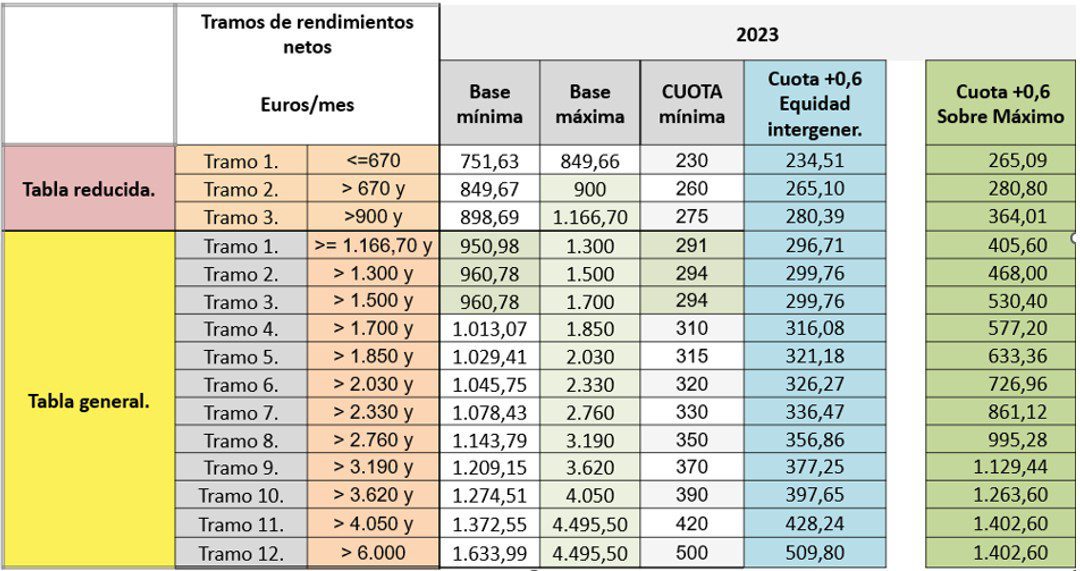

En este sistema se fijan 15 tramos de cotización, 3 en la tabla reducida (si se está por debajo del SMI) y 12 en la tabla general, en los que cada autónomo deberá marcar su tramo en función de su previsión de ingresos.

Mientras que los primeros tramos suponen una rebaja de la cuota con respecto a la base mínima anterior, en los tramos más altos aumenta.

Particularidades a tener en cuenta en la nueva cuota de autónomos.

Algunas particularidades a tener en cuenta serían las siguientes:

- Se regula una tarifa plana(cuota bonificada) para los nuevos autónomos, de 80,00 €/mes durante 12 meses, extensible a otros 12 meses adicionales, cuando los ingresos netos siguen siendo bajos no superando el SMI. En este caso no cotizan por cese de actividad ni por FP.

- En caso de reemprender una nueva actividad por cuenta propia, habiéndose beneficiado ya de la cuota reducida, se exige haber estado de baja un periodo de al menos 3 años para volver a tener derecho a la cuota reducida.

- Cuando el autónomo tenga una discapacidad igual o superior al 33% la cuantía de la cuota reducida será, entre los años 2023 y 2025, de 80,00 €/mes hasta la finalización de los primeros veinticuatro meses naturales completos, y de 160,00 €/mes a partir del mes vigesimoquinto.

A partir del año 2026, el importe de dichas cuotas será fijado por la Ley de Presupuestos Generales del Estado de cada ejercicio. En este caso no cotizan por cese de actividad ni por FP.

¿Cómo determinar tu base de cotización?

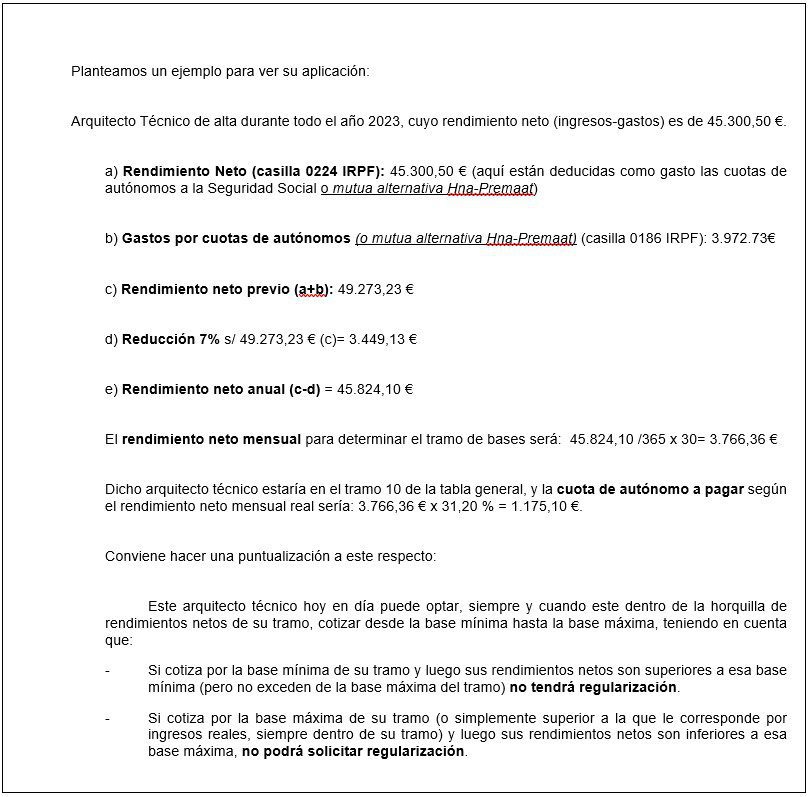

Para determinar tu base de cotización como autónomo, se tendrán en cuenta tus rendimientos netos totales obtenidos en el año natural, en el desempeño de las distintas actividades económicas, empresariales o profesionales como trabajador por cuenta propia y siempre según lo previsto en la normativa sobre el Impuesto sobre la Renta de las Personas Físicas (con algunas particularidades en función de si perteneces a colectivos como por ejemplo socios mercantiles), de la siguiente forma:

Rendimientos netos obtenidos de las distintas actividades que realices como trabajador por cuenta propia (Ingresos – Gastos) (Casilla 224 IRPF)

+ Importe de las cuotas abonadas a la Seguridad Social (o Mutualidad alternativa Hna-Premaat, en el caso de arquitectos técnicos) (Casilla 186 IRPF).

= Rendimiento Neto previo

- 7% Deducción por gastos genéricos (siendo un 3% para autónomos societarios).

= Rendimiento Neto Anual

Rendimiento Neto Mensual= Rendimiento Neto Anual /365 x 30

¿Qué cuantía tendrá mi nueva cuota de autónomos?

Una vez obtenido el rendimiento neto mensual, la cuota de autónomo se calcula aplicando un tipo de cotización del 31,20% a la base de cotización elegida de entre la mínima y la máxima dentro de su tramo, que tiene el siguiente desglose:

- 28,30% por contingencias comunes. Esta cotización te asegura cuando no puedas trabajar debido a un accidente o enfermedad no laboral.

- 1,3% por contingencias profesionales. Esta cotización te cubre en los casos de un accidente laboral o enfermedad profesional.

- 0,9% por cese de actividad.Te cubre en caso de que se produzca el fin definitivo de tu actividad.

- 0,1% por formación profesional. Cotización orientada al acceso a formación que facilite tu inserción en el mercado laboral.

- 0,6% por mecanismo de equidad intergeneracional (MEI): Esta cotización pretende mantener el equilibrio entre generaciones y la sostenibilidad del sistema de la Seguridad Social.

Y si mis rendimientos netos cambian, ¿puedo modificar mi base de cotización?

Si una vez obtenida la base de cotización, prevés una variación de tus rendimientos netos a lo largo del año 2023, puedes seleccionar cada dos meses una nueva base de cotización y, por tanto, una nueva cuota adaptada a los mismos con un máximo de seis cambios al año.

Esta modificación de cuota será efectiva, en función de la fecha en que solicites la modificación de la base de cotización:

** Si no cotizas en el RETA, sino que lo haces a través de la mutualidad alternativa Hna-Premaat, la mutua te ofrece la posibilidad de actualizar la estimación de los rendimientos netos en los meses de abril, agosto y noviembre, a través del Área Privada de su web, en la opción “Cotización por rendimientos reales”, dentro del apartado SPP. En 2023, además de en noviembre, el periodo de comunicación será desde marzo hasta agosto.

¿Cómo calcular y modificar mi base de cotización?

En la página de la Tesorería de la Seguridad Social dispones de un simulador que te ayudará a calcular tu cuota mensual y base de cotización.

Una vez sepas tu base de cotización prevista, puedes modificar tu base de cotización y/o comunicar o modificar tus rendimientos netos esperados, directamente en IMPORT@S, portal disponible en la web de la Tesorería de la Seguridad Social.

Ajustando tu base de cotización a los rendimientos previstos evitarás que el resultado de la futura regularización anual de cuotas sea ingresar diferencias de cotización.

Ejemplo de cálculo de base de cotización y cuota de autónomos

¿Qué pasa si cotizo por una base de cotización distinta a la que me corresponde?

La Seguridad Social procederá a REGULARIZAR la cotización provisional mensual efectuada por cada autónomo en el año anterior, en los términos que se establezcan reglamentariamente, siempre y cuando su base de cotización definitiva no esté comprendida entre la base de cotización mínima y la máxima correspondiente al tramo en el que estén comprendidos sus rendimientos:

Si la cotización provisional efectuada fuese inferior a la cuota correspondiente a la base mínima de cotización del tramo en el que estén comprendidos sus rendimientos, el trabajador por cuenta propia deberá ingresar la diferencia entre ambas cotizaciones hasta el último día del mes siguiente a aquel en que se le notifique el resultado de la regularización, sin aplicación de interés de demora ni recargo alguno de abonarse en ese plazo.

Si la cotización provisional efectuada fuese superior a la cuota correspondiente a la base máxima del tramo en el que estén comprendidos sus rendimientos, la Tesorería General de la Seguridad Social procederá a devolver de oficio la diferencia entre ambas cotizaciones, sin aplicación de interés alguno, antes del 30 de abril del ejercicio siguiente a aquel en que la correspondiente Administración tributaria haya comunicado los rendimientos computables a la Tesorería General de la Seguridad Social.

Si quieres ampliar la información y consultar todo lo relativo al nuevo sistema de cotización de autónomos, puedes hacerlo en la página web de la Seguridad Social. Un apartado muy recomendable es la Guía práctica sobre el trabajador autónomo.